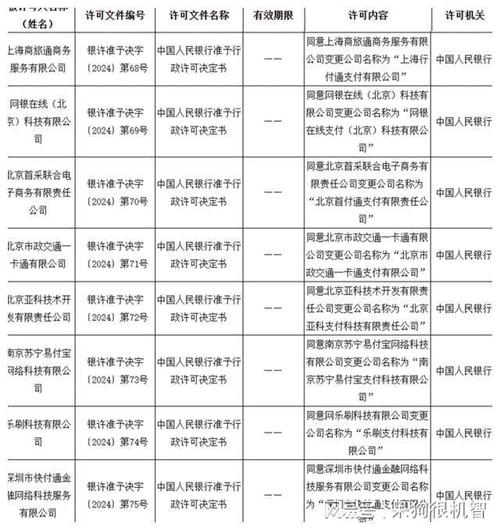

财付通注册资本增至亿元央行审批背后的经济影响与监管考量

摘要:

近日,中国人民银行(央行)正式同意财付通支付科技有限公司(以下简称“财付通”)增加注册资本至亿元。这一决策不仅标志着财付通资本实力的增强,也反映了央行在金融科技领域监管策略的调整。本文旨在探讨这一决策背后的经济影响与监管考量,以及其对我国金融市场的潜在意义。

:

金融科技的迅猛发展,第三方支付平台已成为我国金融市场的重要组成部分。财付通作为国内领先的第三方支付机构,其资本规模的扩大无疑将对其业务拓展、风险管理以及市场竞争力产生深远影响。央行的审批决策,不仅是对财付通自身发展的一次肯定,也是对我国金融科技监管框架的一次重要调整。

财付通注册资本增加的背景与意义

1. 财付通的业务发展与市场地位

财付通的发展历程

财付通在第三方支付市场的份额与影响力

2. 注册资本增加的必要性

应对市场竞争与业务扩张的需求

提升风险抵御能力

央行审批的监管考量

1. 金融科技监管的现状与挑战

我国金融科技监管的政策框架

监管面临的挑战:创新与风险的平衡

2. 央行审批的监管逻辑

对财付通资本充足率的评估

对市场稳定与消费者保护的考量

注册资本增加的经济影响

1. 对财付通自身的影响

资本实力的增强与业务拓展

风险管理能力的提升

2. 对金融市场的影响

促进市场竞争与创新

对其他支付机构的影响与启示

结论:

央行的审批决策是对财付通发展的一次重要支持,也是对我国金融科技监管框架的一次积极调整。财付通注册资本的增加,不仅将增强其市场竞争力,也将对我国金融市场的稳定与发展产生积极影响。未来,金融科技的不断进步,监管机构与市场主体需共同努力,确保金融创新与风险控制的平衡,推动我国金融市场的健康发展。

参考文献:

1. 中国人民银行官网公告

2. 财付通支付科技有限公司官方声明

3. 《金融科技发展报告(2023)》

4. 《第三方支付市场发展研究报告》

通过结构化的分析,本文旨在为读者提供一个全面而深入的视角,以理解财付通注册资本增加背后的经济与监管意义。